COVID 19: Die Pflichten der Unternehmensleitung in der Krise

Die durch das Corona-Virus (COVID 19) verursachte Ausnahmesituation löst bei vielen Unternehmen eine wirtschaftliche Krise aus. Durch die jüngsten Gesetze und Verordnungen werden viele Unternehmen zwangsweise geschlossen; auch für die allermeisten anderen Unternehmen führen Ausgangsbeschränkungen, Grenzschließungen und die allgemeine Verunsicherung innerhalb kurzer Frist zu spürbaren Auswirkungen auf die Liquiditäts- und Ertragslage. Die Regierung versucht, durch die Ermöglichung von Kurzarbeit und Zurverfügungstellung von Überbrückungskrediten die wirtschaftlichen Auswirkungen abzumildern. Viele Details sind noch unklar. Dessen ungeachtet müssen Vorstände und Geschäftsführer jedenfalls die gesetzlichen Vorgaben beachten, wenn ein Unternehmen in die Krise gerät.

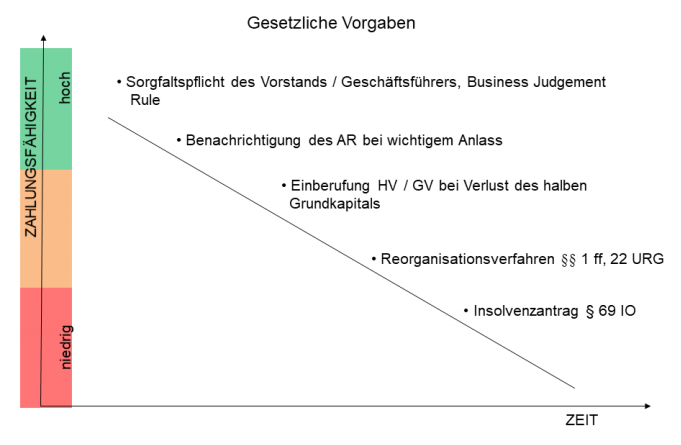

Ausgehend von der allgemeinen Sorgfaltspflicht gemäß §§ 84 AktG, 25 GmbHG intensiveren sich die Pflichten in der Krise. Grundsätzlich muss der Vorstand / müssen die Geschäftsführer bei unternehmerischen Entscheidungen auf der Grundlage angemessener Information zum Wohl des Unternehmens handeln (Business Judgement Rule). In der (sich abzeichnenden) Krise steht daher zunächst die Informationsbeschaffung an erster Stelle; wesentlich sind belastbare Informationen über die zur Verfügung stehende Liquidität.

In der (fortschreitenden) Krise greifen weitere spezifische Handlungspflichten ein: der Aufsichtsrat ist zu informieren, bei Verlust des halben Grundkapitals ist die Haupt– bzw. Generalversammlung einzuberufen. Liegt Reorganisationsbedarf vor, müssen ein gerichtliches Reorganisationsverfahren oder (alternativ) ex ante erfolgversprechende außergerichtliche Sanierungsmaßnahmen eingeleitet werden. Reorganisationsbedarf liegt insbesondere bei einer vorausschauend feststellbaren wesentlichen und nachhaltigen Verschlechterung der Eigenmittelquote vor. Reorganisationsbedarf wird vermutet, wenn die Eigenmittelquote weniger als 8% und die fiktive Schuldentilgungsdauer mehr als 15 Jahre beträgt.

In einer besonders dynamischen Situation wie derzeit auslöst durch die Corona-Krise muss die Unternehmensleitung zugleich die Insolvenztatbestände der § 66 ff IO im Auge behalten. Eine materielle Insolvenz liegt vor bei Zahlungsunfähigkeit, wenn die liquiden Mittel zur Bezahlung der fälligen Verbindlichkeiten nicht ausreichen und auch keine bloße Zahlungsstockung vorliegt. Eine materielle Insolvenz liegt bei juristischen Personen (AG, GmbH, GmbH & Co KG) aber auch schon bei Überschuldung vor, wenn in einem Status, in dem Zerschlagungswerte angesetzt werden müssen, die Verbindlichkeiten das Vermögen übersteigen. Entscheidend ist dann die Frage, ob das Unternehmen eine positive Fortbestehensprognose hat. Die Unternehmensleitung wird aktuell bei der gebotenen vorausschauenden Betrachtung in vielen Fällen angehalten sein, unverzüglich eine Fortbestehensprognose zu erstellen, um abklären zu können, ob mit überwiegender Wahrscheinlichkeit von einer zukünftigen Zahlungsfähigkeit ausgegangen werden kann. In dieser besonderen Situation stellt sich dabei das Problem, dass die zukünftigen Entwicklungen insbesondere die Dauer der Corona-Krise nicht verlässlich abgeschätzt werden können. Im Rahmen der Fortbestehensprognose müssen daher Szenarien gebildet und mit Wahrscheinlichkeiten gewichtet werden. Die tatsächliche Entwicklung muss laufend mit der Prognose abgeglichen (Soll-Ist-Vergleiche) und die Prognose gegebenenfalls laufend angepasst werden. Gegebenenfalls sind weitere Sanierungsschritte zu setzen. Liegt materielle Insolvenz vor, müssen die Gläubiger gleichbehandelt werden, es dürfen keine Zahlungen mehr geleistet werden und längstens binnen 60 Tagen ist ein Insolvenzantrag zu stellen.

Ein Insolvenzantrag bedeutet allerdings noch nicht automatisch die Schließung und Liquidierung des Unternehmens. Es besteht vielmehr die Möglichkeit der Sanierung im Rahmen des Insolvenzverfahrens durch Beantragung eines Sanierungsplans. Dabei wird den Gläubigern die Bezahlung einer Quote von mindestens 20% über einen Zeitraum von maximal zwei Jahren zugesagt. Das Unternehmen kann, wenn es eine Quote von mindestens 30% anbietet, ein Sanierungsverfahren mit Eigenverwaltung beantragen. Im Sanierungsverfahren dürfen notwendige Verträge nicht gekündigt werden, die Schließung von Teilbetrieben samt Abbau von Dienstnehmern ist vereinfacht möglich.

Eine zentrale Herausforderung – um nicht zu sagen die Kunst – der Unternehmensleitung ist es, eine sachgerechte Lösung zwischen diesen Interessen und Anforderungen zu finden. Dafür gibt es keine Patentrezepte. Es wird auch oft nicht nur die einzig richtige Entscheidung geben. Man muss vielmehr der Unternehmensleitung einen Handlungsspielraum, somit die volle Bandbreite aller Entscheidungen, die mit der Sorgfalt des ordentlichen Geschäftsleiters vereinbar sind, zugestehen.

Dies bedeutet für den Vorstand oder Geschäftsführer, dass er seine Entscheidungen gründlich vorbereiten und gut überlegen soll. In Zweifelsfragen wird er wohl nicht umhinkommen, Rat und/oder eine Second Opinion von einem Experten einzuholen. In jedem Fall ist dringend anzuraten, die zur Erfüllung der gesetzlichen Vorgaben vorgenommenen Handlungen, die Vorbereitungen dazu, die Prüfungen und die Entscheidungserwägungen gut zu dokumentieren. Ist die Krise erfolgreich überwunden, sind falsche oder schlechte Entscheidungen geheilt. Schlägt die Sanierung jedoch fehl, wird der Vorstand/Geschäftsführer sein Handeln und seine Entscheidungen begründen müssen, um Haftungsansprüche abzuwehren.

Die Handlungspflichten können in folgendem Diagramm zusammengefasst dargestellt werden:

Ihre Ansprechpartner:

Dr. Günther Viehböck

Dr. Florian Linder

Mag. Maria Christina Nau